介護職の平均給料はいくら?高収入を得るために知っておきたい知識

tonari

となり。

シングルマザーとして仕事と子育ての日々に追われ、ようやく子どもが独立する頃になると、今度は気になるのが後回しにしていた自分自身の老後資金。

わたし自身も、数年前から老後に向けて家計管理や資産形成に本腰を入れるようになり、FP(ファイナンシャルプランナー)の資格も取りました。

そこで今回はシングルマザーであるわたし自身が考えている老後資金と試算方法、今現在行っている対策などを紹介したいと思います。

最初に身もふたもないことを言うと、老後に必要な資金をいま正確に出すことはできません。

老後を迎えたときのインフレや税金がどうなっているか、それ以前にそもそも何歳まで生きるかも分からないわけですから。

未来のことは分からないとは言いつつも、それなりの試算はできます。

また試算はメインシナリオ、グッドシナリオ、バッドシナリオなど数パターン用意することもできますし、途中で何度でも修正可能です。

この記事を読んで下さってるということは、少なからず老後資金が気になっていたり、不安に思っている方だと思います。

その不安をある程度、払拭できればというのが目的です。

なんとなくでも、老後の為にいくら位資金を用意しておくべきか目標があれば、そのために今すべきことや具体的な毎月の貯蓄なり投資なりの金額も見えてきます。

わたし自身、老後資金について考えることで意識や行動において良い方向に進むことができました。

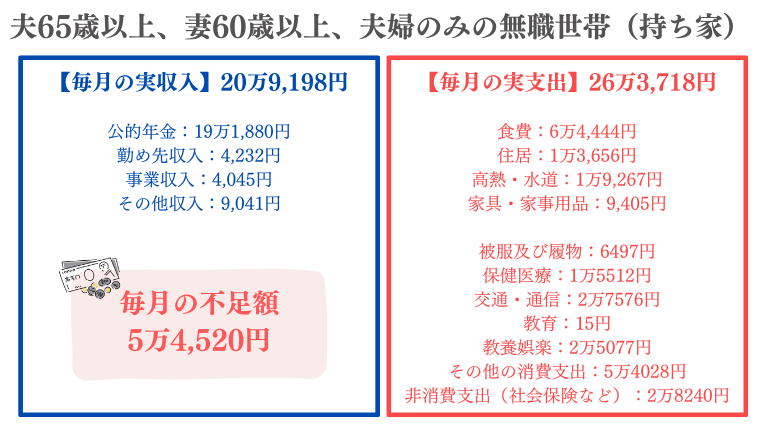

老後資金といえば「老後2,000万円問題」が話題になったこともありました。

そもそも「2,000万円」という金額は、夫婦のみの高齢者の無職世帯では毎月の生活費が約5.5万円赤字になる。老後30年間では約2,000円不足するという話しです。

ちなみに令和元年に金融庁によって公表された老後2,000万円問題のモデルケースとなった家計収支は以下のようになっています。

参考:「高齢社会における資産形成・管理(金融審議会 市場ワーキング・グループ)」

このモデルケースと同じく、老後の毎月の生活費が5.5万円赤字になるという方以外は老後2,000万円問題は当てはまらないということです。

では、シングルマザーで老後はおひとり様予定のわたしの場合は老後資金として幾らくらい必要か考えてみたいと思います。

考え方がひとつの参考になれば幸いです。

わたしを含め、老後の主な収入は年金という方が多いと思います。

わたしは「ねんきんネット」を利用していますが、ねんきんネット以外にも年金を確認する方法をいくつか紹介しておきます。

・ねんきん定期便

毎年、誕生日に届くねんきん定期便には年金記録が記載されています。ただし50歳未満の場合は年金見込額ではなく、これかでの加入実績に応じた年金額しか分かりません。

・公的年金シュミレーター

2022年4月以降のねんきん定期便があれば、記載の二次元コードから生年月日を入力するだけで簡単に試算ができます。ID、パスワードなどが不要で手軽に試算できます。

・年金事務所、街角の年金相談センター

年金事務所や街角の年金相談センターでは年金見込額の試算や年金記録を確認できます。

・自分で国民年金と厚生年金を計算する

国民年金年間受給額=79.5万円×(保険料の納付月数÷480か月)

厚生年金年間受給額=平均年収×勤続年数×0.005481

「ねんきんネット」では、将来受け取れる見込年金額を確認したり今後、収入が変わった場合のシュミレーションなども簡単に行うことができます。

ねんきんネットには2つの登録方法があります。

ねんきんネットのユーザーID取得には、ねんきん定期便などに記載されているアクセスキーを使用するか、年金手帳など基礎年金番号を分かるものを準備して登録申請をします。

またマイナポータルからの登録であれば、ユーザーIDは取得する必要がありません。マイナポータルにログインして、「ねんきんネット」への連携をすればOKです。

ねんきんネットの将来の年金額を試算するというところから、簡単に試算結果を確認できます。

わたしの場合は、現在の加入条件が60歳まで継続すると仮定した場合、65歳から月額11万3,769円が支給される見込みになっています。

とはいえ、この年金見込額は直近年度の年金額水準がもとになっています。

実際の年金額は賃金や物価の伸びに応じて改定されますが、将来世代の年金水準を確保するため年金額の伸びを自動調整する仕組みによって年金は、ほぼ確実に今より少なくなることが想定されます。

これまでは物価等が上がると年金もそれに応じて上がっていましたが、今後はインフレで物価等が上がっても、年金はインフレ分を完全には補いきれないという話です。

詳しく知りたい方は、厚生労働省がマンガで解説してくれていますので紹介しておきます。興味のある方は事前にこちらを読んでみて下さい。

では実際にはどれくらいの年金が受け取れるかということですが、個人的には3割減くらいを想定しています。

「所得代替率」といって現役男子の平均手取年収に対して年金額が何%を占めるかという割合があります。

2019年だと現役男子の平均手取年収の61.7%相当の年金を受け取っています。

今後どうなっていくか、財政検証では色々なケースを想定して試算を出しています。

経済成長と労働参加が進むケース

マクロ経済スライド終了時に、所得代替率は50%以上を維持

経済成長と労働参加が一定程度進むケース

2040年代半ばに所得代替率50%に到達する。その後も機械的に調整した場合、マクロ経済スライド終了時に、所得代替率は40%台半ば)

経済成長と労働参加が進まないケース

2052年度に国民年金の積立金がなくなり完全賦課方式に移行。その後、保険料と国庫負担で賄うことができる給付水準は、所得代替率38%~36%程度。

簡単に説明すると「今後、経済や労働参加がものすごく良い感じに進めば、年金は現役男子の手取りの51.9%相当が受給できるよ。(※2019年は61.7%)逆に経済や労働が進まなければ、2052年に年金の積立金も無くなって現役男子の手取りの36~38%しか受給できないということになるよ。でも50%は下回らないように頑張りたいと考えていて、50%以下になりそうな時には色々打つ手を考えるから。」という感じですね。

厚生労働省によると、経済成長と労働参加が進んで年金の積立金も活用すれば、年金は今後2019年時点の2割減の低下にとどまる見通しとのことですが、個人的には少し楽観すぎるように感じるので、わたしは3割減くらいを想定しています。

わたしの場合、ねんきんネットでは65歳から月額11万3,769円の年金が支給される見込みになっていますが、実際に受給できるのは「月7万9,638円相当」をメインシナリオで考えています。

この金額からさらに介護保険料、国民健康保険(後期高齢者医療保険料)等が引かれて7万円ほどになるかと思います。

次に老後の支出についてですが、総務省統計局の調査では65歳以上の単身無職世帯の消費支出は143,139円となっています。

引用:総務省統計局「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

| 住居 | 12,746円 |

| 食料 | 37,485円 |

| 高熱・水道 | 14,704円 |

| 家具・家事用品 | 5,956円 |

| 被覆及び履物 | 3,150円 |

| 保険医療 | 8,128円 |

| 交通・通信 | 14,625円 |

| 教養娯楽 | 14,473円 |

| その他消費支出(雑費・交際費) | 31,872円 |

| 非消費支出(税・社会保険料) | 12,356円 |

わたしの老後の生活費としても14万円くらいが妥当な金額かなと想定しています。

節約をすればもっと低く抑えることもできますが、試算のうえでは「無駄使いはしないけれど、気持ちに余裕がなくなるほどの節約もしない生活費」として14万円くらいかなと考えています。

最後に老後資金ですが単純な試算では、毎月7万円の不足(収入約7万円、支出約14万円)で35年分とすると合計2,940万円。

できれば、上記の老後資金とは別に介護費用等として500万円ほど用意出来ればとは考えていますが、差し当たっての目安は2,940万円です。

さて、仮に20年で老後資金としてゼロから2,940万円を準備しようとすると、1か月12万2,500円の貯金が必要になります。

この試算をした当時は無謀に思えましたが、無駄を省きつつ余剰資金で試算運用を行い、転職で収入も増えて今ではうまくいけば60歳でリタイヤもと考えるようになりました。

色々、試行錯誤を行った結果、今すぐにでもしておいた方が良いことや知っておきたいことなどを紹介します。

家計簿を付けたことがないという方は、家計簿を付けてみて下さい。現状を知ることが大切ですので、今まで通りの生活でまずは3ヶ月だけでも大丈夫です。

家計簿の目的は主に以下の4つです。

家計簿を付けることで、毎月の支出が分かるのはもちろん、突発的な支出や大きな買い物を除いた場合の、最低限必要な生活費を確認することが出来ます。

内訳を見ることで普段あまり意識せずに使っていたお金の累計や使途不明金、無駄使いをしていたお金が見えてきます。

内訳が分かればまずは無駄使いと、固定費の削減から検討するのがおすすめです。

節約を意識するとつい食費や日用品などを抑える努力をしがちですが、固定費を抑える努力をする方が圧倒的にストレスもなく効果があります。

よく言われることですが携帯電話で大手キャリア(au、docomo、SoftBank)を利用しているのであれば格安SIMに変えるだけで、毎月の支払料金が安くなる可能性が高いです。

わたしは携帯電話、プロバイダ、電力会社(今は燃料費調整額の関係で大手に戻しています)、医療保険(生命保険)、NHK(TVを捨てました)、サブスクなど全ての固定費を見直しました。

とことん調べて納得したい性格なので解約や契約の移行が完了するまでに3か月ほどかかりましたが、毎月の支いが2万円ほど安くなりました。

これらを踏まえて無駄な支出や使途不明金などを節約したあと無理のない範囲から毎月、貯蓄にまわせそうなお金は先取り貯金をするように心掛けることで今より毎月の貯蓄は増えるはずです。

年金は、繰り上げ受給や繰り下げ受給が出来ることはご存じの方も多いと思います。

基礎年金と厚生年金は別々に繰り下げすることもできます。

繰り下げ受給を検討されている方は「WPP理論」などを調べてみられても良いと思います。

WPP理論は「W=長く働く」、「P=私的年金を活用」「P=公的年金の受給開始年齢を繰り下げて受給額を増やす」という考え方です。

繰り上げ時や繰り下げ時の損益分岐点に注目されることが多いですが、ご自身の理想のライフプランに合う受給開始年齢はいつか、様々なシュミレーションを行うのもおすすめです。

老後の資産形成を考える上で、知っておきたい制度というのはたくさんあります。

例えば万一の怪我や病気を想定した場合の「傷病手当金」や「休業補償給付」、「高額療養費制度」。これらの知識が深まれば必要な医療保険について自分の考えで決めることができます。

シングルマザーの場合は、「児童扶養手当」や、お住いの自治体によっては「児童育成手当」も受け取れる場合があります。また「ひとり親家族等医療助成制度」や所得税・住民税の控除なども受けられます。

試算形成においては、iDeco、NISA制度なども知っておくべき制度です。個人的には正しい知識で必要なリスクを取ることは重要だと考えています。

ただ投資は余剰資金で行うものですし、ご自身がどれくらいのリスクを取れるのか(取る必要があるのか)、どのようなポートフォリオを組むか程度は考えられるようになってから始められても良いと思います。

将来の収支を予想するにはキャッシュフロー計算表というものを使用する方法もあります。

見本FP協会のホームページから「家計のキャッシュフロー表」をダウンロードできるようになっています。

他にも家計の健全性が分かるバランスシートもダウンロードできます。

すべて無料で利用でき、家計や資産形成をしていくうえで基本的な考え方が理解できると思いますのでおすすめです。

ここまでしても、やはり老後資金が不足するという方は、収入を増やすほかないと思います。

というより、正直、収入を増やすのが本当に1番早いです。

わたし自身、お得な情報や制度、お金の話が大好きであらゆる知識を詰め込んで様々なシュミレーションも行いましたが、結論としては収入が増えたことで解決しました。

20年で老後資金2,940万円を貯めようとすると、1か月12万2,500円の貯金が必要になるという計算をしました。

現在、手取りで30万円ほどあります。生活費が毎月15万円ほどですので普通に毎月貯蓄するだけで20年で老後資金は準備できます。

資産形成は時間が長ければ長いほど余裕ができます。

収入に悩んでいるのなら、転職の情報収集からでもはじめてみてはいかがでしょうか?

転職の情報を集めるだけであれば完全にノーリスクです。

わたしも最初は月給20万円で働いていて、給料に納得はしていないものの転職先がブラックだったらどうしようとか色々考えてなかなか勇気が出ませんでした。

でも情報収集するうちに、同じ業種で同水準の給料の求人はいくらでもあり、ダメならまた転職すれば良いだけかと思うようになりました。

さらに給料が5万円アップしたら、4ヶ月働けば1ヶ月分の給料になるんだから最悪、その1ヶ月で次の仕事を探しても良いのかと転職を前向きに考えるようになりました。

とは言え、転職には本当に勇気が必要なことも分かりますし、副業でも全然良いと思います。

コールセンターや介護職は1日2時間や週1回などの働き方もできますし、無資格未経験でも可能です。

老後の主な収入となる年金は、ねんきんネットや公的年金シュミレーターなどで確認が出来る。

ただし実際に受け取れるのは、経済成長と労働参加が進んで年金の積立金も活用しても2019年時点から2割減の見通し。

総務省統計局の調査では65歳以上の単身無職世帯の消費支出は143,139円。

毎月の収入-支出×12か月×老後の資金取崩し年数(例:35年など)で目安となる老後資金を試算することができます。

・家計簿を付ける

・年金について知る

・利用できる制度を知る

・キャッシュフロー表などで計画を立てる

・収入を増やす